С 1 апреля 2019 года вступают в силу ряд изменений в НДС. В частности, новая книга продаж, уведомление для отказа от НДС и новая декларация.

Рассмотрим поправки подробнее.

За 1 квартал 2019 года компании должны заполнять новую форму отчетности (приказ ФНС России от 28.12.2018 № СА-7-3/853).

За 1 квартал 2019 года компании должны заполнять новую форму отчетности (приказ ФНС России от 28.12.2018 № СА-7-3/853).

В бланке много технических правок.

К примеру, появились новые штрих коды.

Но также есть и серьезные изменения, которые связаны с повышением ставки по налогу до 20%.

Именно из-за этих правок чиновникам пришлось переделать раздел 3, 9 и приложения к нему.

Так в третьем разделе появились строки для налоговой базы и суммы самого налога со ставками 20% и 20/120. Строки для ставок 18 и 18/118 тоже остались.

Также новыми будут строки 043 и 044.

Первую будут использовать те, кто отказался от расчета НДС по ставке 0%.

Вторая же пригодится участникам системы tax free. Таким же компаниям понадобится и еще одна строка –135.

В нее заносят сумму вычета.

В разделе 9 среди новых строк – 036.

В ней заполняют код вида товара.

Актуальна строка лишь для тех, кто экспортирует товары в страны ЕАЭС.

Аналогичная строка появилась и в приложении к разделу – 116.

Помимо этого и в раздел и приложение добавили строки для отражения стоимости продаж и суммы налога, которые считают по ставке 20%.

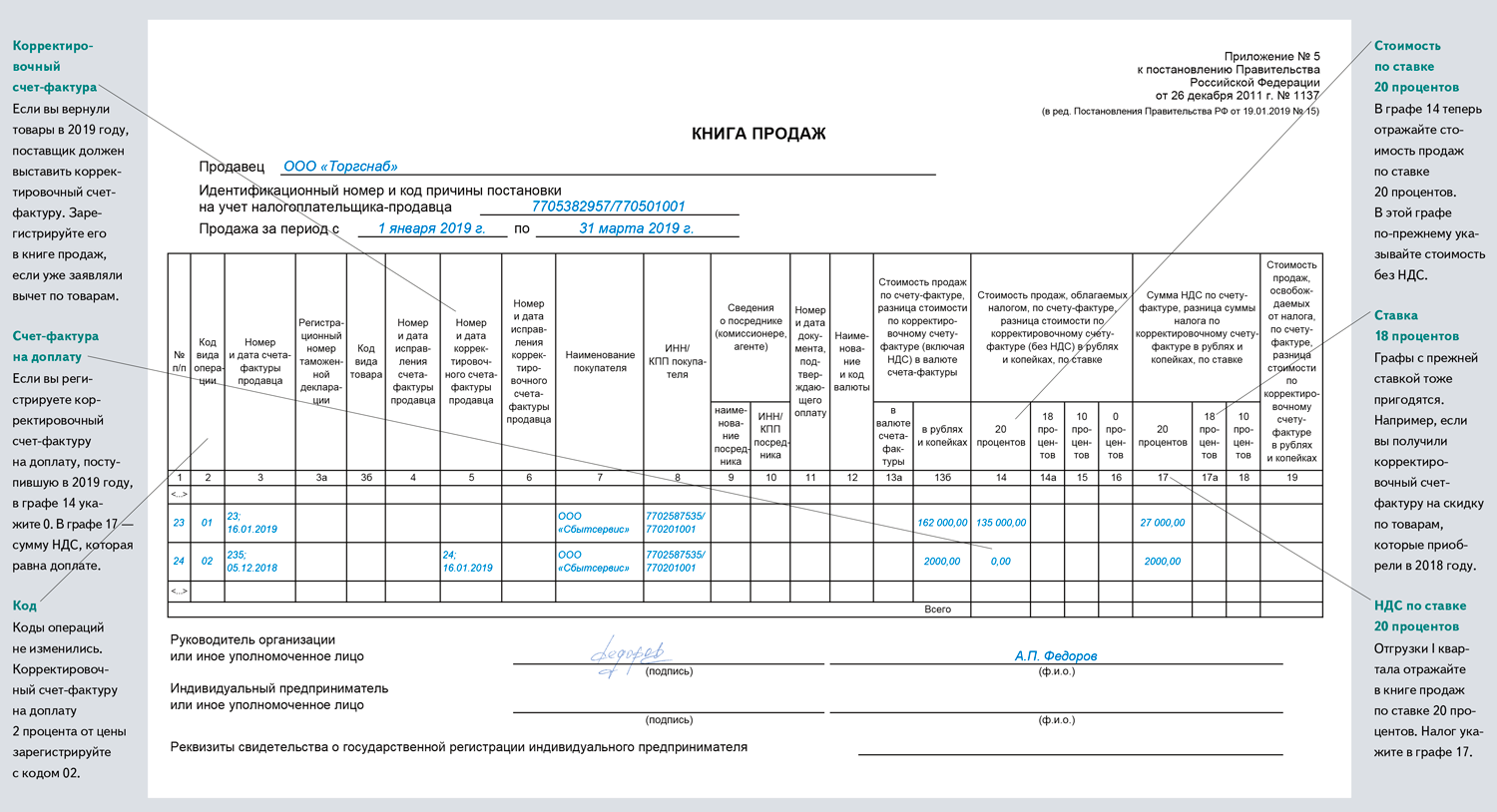

Новые книги продаж

Обновите форму книги продаж в бухгалтерской программе (постановление Правительства от 19.01.2019 № 15).

Поправки действуют с 1 апреля 2019 года.

Но ФНС рекомендует компаниям вести книгу продаж по новой форме в I квартале.

Ведь на основе книги продаж компании заполняют декларацию.

А в отчетности за I квартал нужно отразить расчет НДС по новой ставке.

Как изменилась книга продаж

С 1 января вместо ставки 18 процентов компании начисляют НДС по ставке 20 процентов.

Поэтому в наименовании графы 14 чиновники заменили «18 процентов» на «20 процентов».

В этой графе по-прежнему отражайте стоимость продаж без учета налога.

Аналогично изменили название графы 17.

Теперь компании указывают в этой графе налог, рассчитанный по ставке 20 процентов.

Возможны ситуации, когда нужно отразить расчет налога по прежней ставке.

Для этого добавили две графы.

Это графа 14а — отражайте в ней стоимость без НДС, если применяется ставка 18 процентов.

Сумму налога по ставке 18 процентов укажите в графе 17а.

Новый бланк для отказа от НДС

Компании, которые решили отказаться от уплаты налога, должны подавать новые заявления (приказ Минфина от 26.12.2018 № 286н).

Напомним, то претендовать на освобождение от налога могут организации, выручка у которых не превышает 2 млн руб. за три предыдущих месяца.

Для компаний на общей системе налогообложения уже давно существует бланк (приказ МНС от 04.07.2002 № БГ-3-03/342).

Но с 1 апреля заполнять его будет нельзя.

Новый перечень товаров для ставки 10%

Компании должны ориентироваться на специальный перечень товаров, чтобы применять ставку 10 процентов по НДС.

Списки таких продовольственных товаров утверждает Правительство.

Сейчас действует перечень из постановления Правительства от 31.12.2004 № 908. Но с 1 апреля начинает работать новая редакция документа.

Образец заполнения книги продаж